FX・CFD・証券取引・外国為替のことならマネーパートナーズ -外為を誠実に-

店頭FX税制のポイント

ポイント1:申告分離課税で税率は一律20.315%

店頭FX取引では、申告分離課税(雑所得)が適用され、税率は一律20.315%(所得税15%、復興特別所得税0.315%および住民税5%)になります。

「復興特別所得税」について

2013年1月1日から向こう25年間に渡り、所得税額に対し2.1%の「復興特別所得税」が課されることになりました。したがって同期間の税率は、一律20.315%(所得税15%+復興特別所得税0.315%(15%×2.1%)+住民税5%)となります。復興特別所得税の詳細につきましては、国税庁「個人の方に係る復興特別所得税のあらまし」をご覧ください。

なお、復興特別所得税は、平成25年分の確定申告から所得税と併せて申告することになります。

ポイント2:取引所FXや商品CFD取引等との損益通算もOK

取引業者を問わず、FX取引(店頭、取引所)、商品CFD取引等の損益通算(※)が可能です。

※損益通算とは、各種所得にて発生した損失をその他の所得と合算し、控除できることをいいます。

※暗号資産CFDとは損益通算ができません。

各種金融商品の損益通算について

| 損失\利益 | パートナーズFX パートナーズFXnano |

まいにち暗号資産 (暗号資産CFD) |

当社以外の店頭FX | 取引所FX | まいにち金・銀 (CFD-Metals) |

日経225先物 商品先物取引 |

現物株式 投資信託 |

|---|---|---|---|---|---|---|---|

| パートナーズFX パートナーズFXnano |

〇 | × | 〇 | 〇 | 〇 | 〇 | × |

ポイント3:損失の繰越控除が3年間OK

店頭FXで損失が発生した場合、取引所先物取引等も含め損益通算を行い、それでも損失が出ている場合は、翌年以降3年間に限って、店頭FXや取引所取引等により発生した利益から、過年度の損失額を控除することができます。

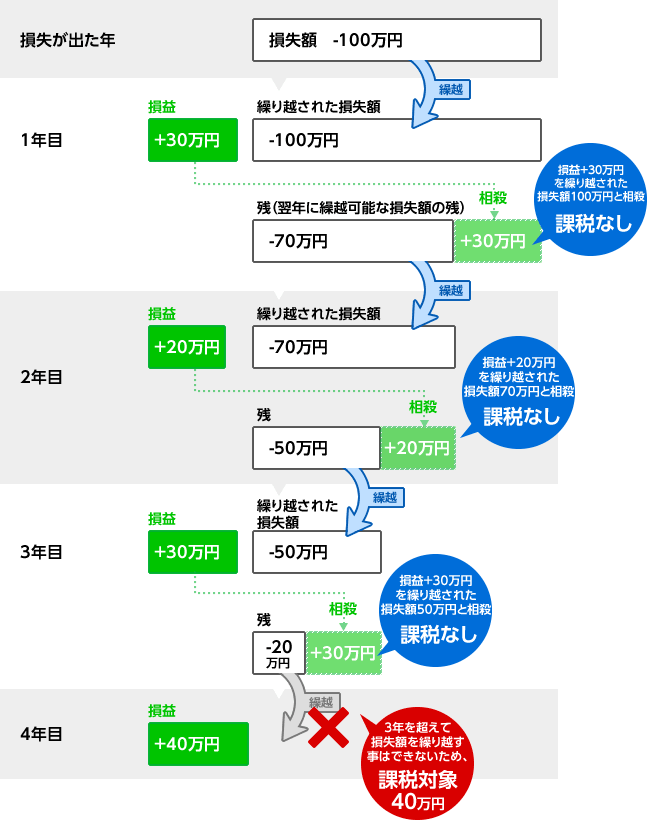

繰越控除の例

店頭FXで、とある年に控除しきれない損失が100万円出てしまった上で、翌年以降利益が出た場合、図のように3年間損失を繰り越すことができます。

但し、損失の繰越控除の適用を受けるためには、損失が発生した年から継続して確定申告を行う必要があります。